Adopción del Cuadro de Mando integral en el Sector Público para incrementar procesos ágiles de MIPYME

Adoption of the Balanced Scorecard in the Public Sector to increase agile MSME processes

Omar Alejandro Oses Fernández omaralejandro.oses@upaep.edu.mx

Diana Barrón Villaverde diana.barron@upaep.mx

Omar Alejandro Oses Fernández omaralejandro.oses@upaep.edu.mx

Diana Barrón Villaverde diana.barron@upaep.mx

Analéctica

Arkho Ediciones, Argentina

ISSN-e: 2591-5894

Periodicidad: Bimestral

vol. 8, núm. 49, 2021

Recepción: 13 Abril 2021

Aprobación: 19 Octubre 2021

Resumen: En México, las Micro, Pequeñas y Medianas Empresas (MIPYME) conforme con datos del Instituto Nacional de Estadística y Geografía al año 2019 (INEGI) ascienden a poco más de 6.3 millones, las cuales representan hasta el 99.8% de la participación del mercado mexicano, constituyendo de esta forma un pilar fundamental para la economía del país. El Banco Interamericano de Desarrollo (BID) en 2018 señaló que los gobiernos centrales de la región latinoamericana gestionan entre mil y cinco mil trámites diferentes, en promedio, un adulto latinoamericano hace al menos cinco trámites al año. En consecuencia, para el caso mexicano se requieren un promedio mínimo de 6.9 horas hábiles para consumar un trámite, lo que escasamente retrata la realidad que es mucho más compleja, BID. El presente caso de estudio fundamenta la aplicación del CMI en un caso práctico del sector público, aprovechando la obligación que existe normativamente para mejorar y digitalizar trámites que impacten directamente en la apertura de empresas MIPYME, Finalmente, los resultados generados a partir de entrevistas a la autoridad, así como su análisis muestran como adecuar un CMI en el caso de Puebla para constituirse como una herramienta que apoye a medir el avance y generar procesos de trámites estatales ágiles.

Palabras clave: Planeación Estratégica, Sector Público, Cuadro de Mando Integral, Trámites, Competitividad, Procesos Agiles, MIPYME.

Abstract:

In Mexico, Micro, Small and Medium Enterprises (MIPYME) according to data from the National Institute of Statistics and Geography as of 2019 (INEGI) amount to just over 6.3 million, which represent up to 99.8% of the Mexican market share, thus constituting a fundamental pillar for the country's economy. The Inter-American Development Bank (IDB) in 2018 pointed out that the central governments of the Latin American region manage between one thousand and five thousand different procedures, on average, a Latin American adult does at least five procedures a year. Consequently, for the Mexican case, a minimum average of 6.9 working hours is required to complete a procedure, which barely portrays the reality that is much more complex, IDB. This case study bases the application of the CMI in a practical case of the public sector, taking advantage of the obligation that exists in the regulations to improve and digitize procedures that directly impact the opening of MSMEs. Finally, the results generated from interviews with the authority, as well as its analysis shows how to adapt a CMI in the case of Puebla to become a tool that helps to measure progress and generate agile state paperwork processes.

Keywords: Strategic Planning, Public Sector, Balanced Scorecard, Procedures, Competitiveness, Agile Processes, MSMEs.

Panorama Actual

De acuerdo con los datos del Instituto Nacional de Estadística y Geografía (INEGI, 2019) en México, las Micro, Pequeñas y Medianas Organizaciones (MIPYME) que ascienden a más de 6.3 millones de organizaciones, las cuales permanecen clasificadas primordialmente en los sectores manufacturero, negocio y servicios privados no financieros y representan hasta el 99.8% de la colaboración en el mercado mexicano, constituyendo así un pilar primordial para la economía del territorio.

Acorde al INEGI (2019), en Puebla hay 405 mil 110 establecimientos con 1 millón 548 mil 692 personas ocupadas en ellos. La formalización de cada MIPYME estuvo sujeta a interactuar con el sector público especialmente con el gobierno local, lo que indudablemente lleva a los emprendedores a someterse a la gestión de al menos un trámite gubernamental.

Por su parte, el Banco Mundial (2019) reveló que, hasta el 1 de mayo del 2019, en todo el mundo se habían implementado mejoras en todas las áreas medidas por el estudio Doing Business, el cual mide la facilidad para hacer negocios. Entre los indicadores destaca la medición de los trámites de apertura de una empresa. No obstante, en el Estado de Puebla las reformas para dicho “ranking” se detuvo en el año 2017; hecho que también detalló la Organización para la Cooperación y Desarrollo Económico (OCDE) en una evaluación llevada a cabo durante ese mismo año. Esta situación disminuyó drasticamente desarrollo en materia de mejora regulatoria y procesos ágiles para apertura de empresas.

Al respecto, algunos de los principales avances de la política pública de Mejora Regulatoria en Puebla que fueron identificados en el estudio de la OCDE (2017) incluyeron la adopción de una política pública integral a través de la extinta Ley de Gobernanza Regulatoria (Honorable Congreso del Estado de Puebla, 2019). Dicha ley promovía la participación a nivel local y municipal; así como, la interacción entre los distintos poderes del Estado, pero sobre todo establecía la obligación de la simplificación de trámites de alto impacto que también fueron incluidos en el reporte Doing Business del Banco Mundial (2019). Por otra parte, se tomaba en consideración también potenciar el uso del portal electrónico de gobierno (antes llamado “Tramitapue” actualmente denominado “ventanilla digital”).

Lo anterior, lleva a plantear diversos cuestionamientos en torno al panorama actual tales como: ¿qué factores determinaron fueron determinantes para que se detuviera la mejora de trámites en Puebla?, ¿por qué no ha habido un mayor seguimiento? Adicionalmente, se discute sí ¿existe alguna herramienta de que mida el rendimiento o gestión para esta política pública? dichos cuestionamientos involucran conocer a detalle el caso y plantear posibles soluciones basadas en una planeación estratégica. El presente caso de estudio corresponde al gobierno del Estado de Puebla y plantea el uso del Cuadro de Mando Integral (CMI) como una herramienta que apoye al avance de la mejora de trámites estatales, y se fundamenta en la obligación que existe normativamente para mejorar y digitalizar dichos trámites de manera que impacten directamente en los procesos agiles para aperturar empresas, dicha metodología se ve reforzada con estudios de caso de la aplicación de la herramienta que proveeen una manera más fiable de su adopción con ayuda de la digitalización.

En ese sentido, uno de los pilares que constituyen la mejora de trámites al interior del gobierno también es lo referido al gobierno electrónico, Arroyo (2017) señala que existe una visión optimista de que el uso de tecnologías digitales se use para solicitar comentarios de la ciudadanía ante una nueva normativa de trámites gestionados por herramientas que evalúen en un momento anterior y posterior a la elaboración del producto normativo, implicando una transformación sustancial de la forma de crear regulaciones.

Resulta importante señalar que las diversas interrogantes planteadas en este caso de estudio van del panorama normativo hasta el estratégico y tecnológico. Por tal razón el presente estudio delimita el tema y se analiza bajo una metodología cualitativa pues la necesidad del fenómeno resulta por demás compleja, en este caso es la adopción del CMI para medir la mejora en los procesos agiles de apertura de empresas.

Lo anterior, depende de diversos factores, el estudio se construyó en primer lugar con casos de estudio de diversas organizaciones; así como, entrevistas virtuales a los responsables de la calidad regulatoria del Estado de Puebla a fin de obtener información dentro de la organización y casos de éxito en la aplicación de la herramienta en diversas organizaciones.

Ubicación Teórica del Estudio

El presente estudio se ubica teóricamente en el campo de la Planeación Estratégica, aplicada al sector público, con base en el modelo integral de gerencia pública y estratégica con calidad, por tanto, se puede señalar que la literatura revela algunos acercamientos y propuestas concretas para implementar la gestión en dicho sector y las herramientas que acompañan su concepción, Da Fonseca et al. (2013).

Para algunos autores como, Calle García et al. (2018) la perspectiva de la planificación estratégica consiste en la implementación de herramientas de planificación estratégica y se considera esencial para mejorar el rendimiento de las instituciones públicas, en ese sentido es claro que administrar, casi siempre es sinónimo de afrontar inconvenientes complicados, y por consiguiente, se requiere de marcos teórico conceptuales y herramientas técnicas concretas para mejorar el sector público.

Entre las herramientas a ser implementadas se encuentran: la planeación estratégica; los indicadores de resultados; el cuadro de mando integral; la gestión de la calidad; y la gestión por procesos, Carreño (2012). En dicha perspectiva (gerencia pública estratégica) yace el respaldo y uso del CMI propuesto por Kaplan & Norton desde 1992, sin embargo, resulta transcendental realizar una comparativa de herramientas de manera transversal para consolidar la propuesta.

Las organizaciones públicas requieren introducir una mayor flexibilidad en la planificación estratégica, a través de hacer énfasis en su misión; clarificar la definición de propósitos y medidas operacionales; orientarse mayormente a los resultados, a la gestión de la descentralización y a las necesidades de sus clientes Da Fonseca et al. (2013).

Por lo anterior es posible armonizar este análisis, con lo expuesto por De la Rosa & Lozano (2010) y es que la planeación estratégica constituye una herramienta administrativa nacida y desarrollada en el sector privado estadounidense, que, si bien surgió en la década de 1960, su máximo apogeo como modelo de gestión se dio en la década de 1970, para posteriormente decrecer en la década de 1980, debido a la complejidad que comenzaron a desarrollar las organizaciones norteamericanas, sin embargo este hecho comenzó a desarrollar nuevas ideas y herramientas para su manejo.

Algunos autores como Eadie (1983) afirmaban que la planificación estratégica apenas había penetrado en una porción muy baja la conciencia del sector público, puesto que en ese entonces se juzgaba su legitimidad por la escasez de artículos científicos que abordan ya sea la teoría o la práctica de estas técnicas en la arena pública.

Álamo & García (2007) aludiendo a Berry y Wechsler (1995), señalaron que la planificación estratégica es una de las mayores innovaciones para la Administración Pública, que promete beneficios de una técnica de dirección orientada al futuro, racional y altamente estructurada sea adoptada de las empresas privadas mejor dirigidas.

Como apuntó De la Rosa & Lozano (2010) la planeación estratégica constituye un resultado del desarrollo de diversos modelos que, desde la década de 1950, han propuesto múltiples maneras de planear estratégicamente. Los modelos de Andrews (1986) y Ackoff (2004) suponen ciertos cánones en esta materia, es decir que están construidos con criterios que delimitan en términos generales, la naturaleza de la planeación estratégica.

Para Andrews (1986) la estrategia en su modelo era más simple, consistía en el rango de todo lo que una empresa podría hacer y la colocación de oportunidades objetivamente atractivas que se ve drásticamente afectada al considerar lo que es capaz de hacer. Esta definición enfatiza la vinculación de la oportunidad que existe teniendo recursos propios y que los objetivos sean alcanzables de manera realista con la competencia distintiva que se esconde en algún lugar de cada empresa.

El modelo de planeación estratégica sistémica concebida por Ackoff (2004) fue un parteaguas importante para su implementación en el sector público porque concebía un futuro ambicionado, así como sus medios reales para conseguirlo esto se integraría para concebir más tarde la planeación sistémica estratégica y prospectiva (PESP) fortaleciendo la capacidad de otros actores como la sociedad o el gobierno.

Cuadro de Mando Integral para la política de mejora regulatoria en Puebla

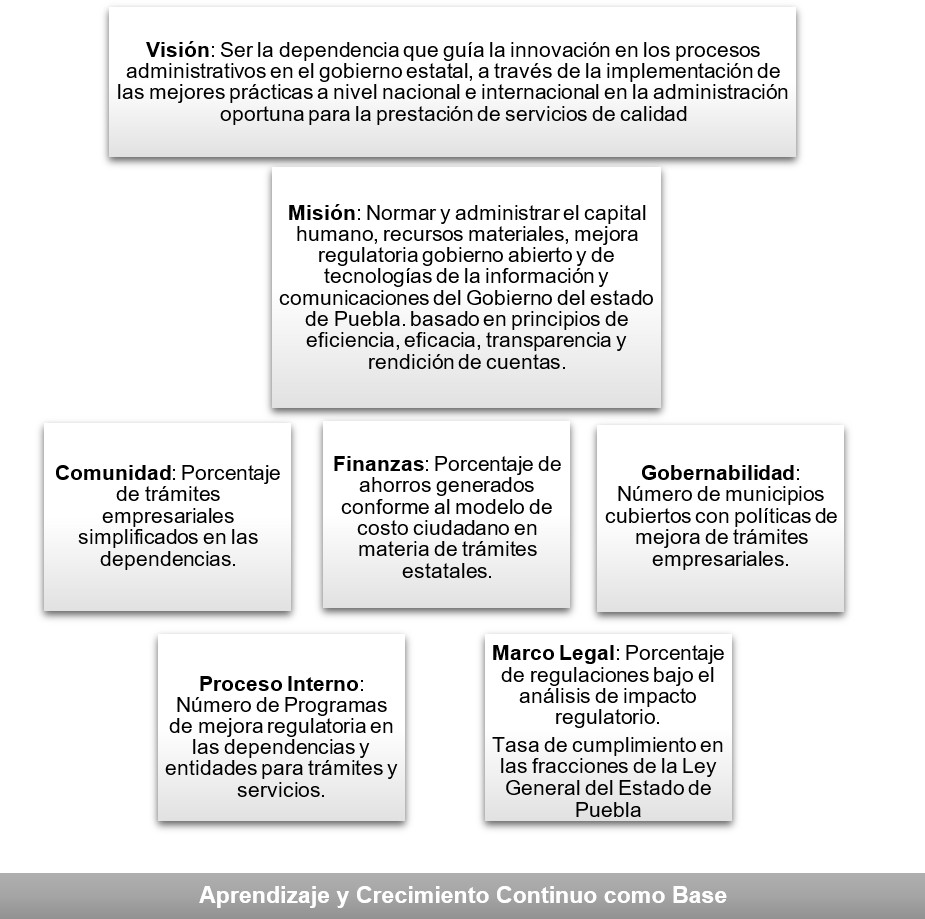

El cuadro de mando integral trata de encuadrar proyectos o intervenciones concretas en procesos más amplios, estratégicos y flexibles, teniendo más en cuenta la contribución de los indicadores clave (KPI) que las perspectivas horizontales propuestas por Kaplan & Norton (2001) además de la atribución directa de resultados concretos para lograr la misión. Por dicha razón, los indicadores son un elemento clave para la propuesta, se delimita la misión y atribuciones en el ejercicio y este incluye las perspectivas del mapa estratégico, cabe señalar que la propuesta se basa en un monitoreo alineado al que ya se lleva actualmente con la matriz de marco lógico del programa presupuestario P023 del Gobierno del Estado de Puebla (2019).

Villablanca Fuentes (2015) señaló que al momento de implementar un CMI debe existir primero la voluntad de los directivos para llevar a cabo el proceso de forma continua y que involucre la participación de todos los funcionarios. Gracias a Kaplan & Norton la aplicación de un CMI se desarrolló por etapas siendo así que las perspectivas más utilizadas son las que se muestran en la tabla 1.

Este análisis da pie a desarrollar una fundamentación enérgica y que aporte a la definición de las perspectivas para este caso la cual se muestra la siguiente tabla (ver tabla 1).

| Autores | Perspectivas más usadas en CMI Sector Público |

| Barros Da Silva & Rodríguez (2004) | Gobernabilidad, Marco Legal, Perspectiva Financiera, Comunidad, Proceso Interno |

| De Andrade Farias et Al. (2021) | Organizacional, Humana, de Procesos, Recursos Humanos |

| Leyton y Gil (2017) | Comunidad, Finanzas, Procesos Internos, Innovación Formación y Organización, Marco Legal y Gobernabilidad. |

| Sánchez (2018) | Servicio, Cliente, Interna del Clima y del entorno. |

La tabla 1 muestra que existe una constante en los análisis de las perspectivas y que destacan las siguientes: Gobernabilidad, Proceso Interno, Finanzas, y la Perspectiva del Cliente o el entorno de servicio. Lo anterior dio la pauta a establecer el un esquema propuesto bajo el análisis de la metodología implementada en este caso de estudio.

El cuadro de la tabla 1 muestra indicadores del principal responsable del seguimiento la comisión estatal de mejora regulatoria, quien es la organización encargada de la mejora de trámites y servicios incluyendo los empresariales. El CMI propuesto integra 5 de las perspectivas en indicadores medibles para el sector público (ver esquema 1).

La tabla 2 contiene las perspectivas tomadas en cuenta en este estudio dichas perspectivas cubren las cinco dimensiones con indicadores estratégicos y metas propuestas en cada uno de ellos el cuadro de mando integral se complementa con dichos indicadores y medidas que derivan de la misión y la visión de la organización esto ilustra claramente las propuestas de metas y por evita la falta de alineación pues las perspectivas son flexibles haciendo la métrica más eficiente (ver tabla 2).

| PERSPECTIVA | INDICADOR | FÓRMULA | META ANUAL PROPUESTA |

| Comunidad | Porcentaje de trámites empresariales simplificados en las dependencias. | Número de trámites empresariales simplificados / Total de trámites empresariales *100 | 80% |

| Finanzas | Porcentaje de ahorros generados conforme al modelo de costo ciudadano en materia de trámites estatales. | Número de ahorros / Total de los trámites simplificados medir los ahorros bajo el modelo de costo ciudadano (∑ ahorros) | 50% |

| Gobernabilidad | Porcentaje de municipios cubiertos con programas de mejora de trámites empresariales. | Número de municipios con programas de mejora de trámites / Total de Municipios *100 | 25% |

| Proceso interno | Número de programas de mejora regulatoria en las dependencias y entidades para trámites y servicios. | Sumatoria de programas de mejora regulatoria en las dependencias realizadas (∑ programas) | 12 programas anuales |

| Marco legal | Porcentaje de regulaciones bajo el análisis de impacto regulatorio. Tasa de cumplimiento en las fracciones de la Ley General del Estado de Puebla | Número de regulaciones con análisis de impacto regulatorio / Total de regulaciones emitidas en el año * 100 Número de fracciones abarcadas / Total de fracciones * 100 | 80% de regulaciones anuales 50% de las fracciones cumplidas |

Los indicadores propuestos abarcan también las cinco perspectivas definidas en el trabajo de Barros da Silva & Rodríguez (2004) con atención para el caso de Puebla, en ellos se evalúan principalmente procesos, el aporte de este instrumento permite esclarecer los indicadores y metas acorde con la realidad contextual del estudio, posteriormente este ejercicio admite apoyar la competitividad del Estado bajo una estructura global que asegura el cumplimiento de la misión y visión de la autoridad estatal. El periodo de tiempo que toma a los indicadores establecidos generar información es de seis meses en promedio, sin embargo, la medición total se llevará a cabo anualmente dada la magnitud e impacto de la política pública siendo congruentes con las mediciones de ley.

Conclusiones

La administración pública del Estado de Puebla se encuentra en un momento crucial para mejorar los trámites referentes a la apertura de empresas, en este caso de estudio solo se determinó el análisis de sólo una política pública (Mejora Regulatoria) y un solo proceso todo bajo un enfoque estratégico aplicando el CMI, dicho trabajo fue concebido para la autoridad responsable del Gobierno del Estado, asimismo con diversos casos de estudio se validó lo planteado por la metodología de planeación estratégica.

A partir de lo expuesto se pueden concluir los siguientes puntos principales:

De las técnicas de gestión empresarial que alcanzan aportar beneficios a la gestión pública, se determinó que la planeación estratégica es de las más prodigiosas, a pesar de que existen otras tal como concluyó, Surdez & Aguilar (2011), constituye una de las mayores innovaciones para la administración pública, que promete los beneficios de una técnica de dirección orientada al futuro, racional, además de ser creativa y altamente estructurada.

El caso de estudio de Puebla resulta interesante pues cuenta con un marco regulatorio adecuado como se evidencia en la perspectiva legal del CMI, la organización no solo se encuentra lista para adoptar herramientas de mejora, sino que existe una obligación en legal.

Las herramientas de uso cotidiano en el Sector Público como la Matriz de Marco Lógico que es usada por la propia Secretaría de Hacienda y Crédito Público, así como el Cuadro de Mando Integral pueden complementarse pues se concluye que la sencillez de uso, flexibilidad costo y disponibilidad de adopción del CMI es mucho más conveniente para el caso del Sector Público y la mejora de trámites empresariales.

La organización pública refirió una buena disposición en materia de uso de herramientas de mejora del rendimiento o gestión lo que constituye un indicador apropiado para mejorar las condiciones de cómo se brindan los trámites en el Estado.

Finalmente, la propuesta de valor de este estudio radica en el CMI propuesto e indicadores sustentados en la evidencia proporcionada por el Gobierno del Estado, así como la mejora de condiciones en las variaciones económicas para Puebla en apertura de MiPymes.

Indudablemente el modelo de CMI intenta trasladar una parte de la visión empresarial al sector gubernamental, al proponer el CMI, esto se expresa en la consolidación de un mapa estratégico bajo la metodología de Kaplan & Norton (2001). Se encontró que muy difícilmente se puede romper con el modelo original de Kaplan & Norton, esto sin embargo enmarca un planteamiento como el evaluado en las perspectivas expuestas.

Gracias a las entrevistas estructuradas se aprecia que uno de los factores clave es la comunicación, así como la legitimidad que se le puede dar a la herramienta por ello se propone que la tercera de implementación sea la legitimización con todos los funcionarios involucrados.

Por otro lado, se debe tener cautela al interpretar este estudio pues, se concluye que no necesariamente utilizar el CMI únicamente mejorará los procesos de apertura de empresas, ya que la herramienta se encuentra en constante evolución, en ese mismo sentido y como se enuncia en la revisión de literatura, diversos países poseen poderosas aplicaciones de la herramienta y estas siempre van ligadas con otros actores importantes dentro de la organización. El éxito de su implementación dependerá enteramente de la vinculación entre el sector público, privado y académico, ello constituye un proceso transversal que no puede separarse. Las actividades dependen de cada actor involucrado como se apreció en el estudio de caso, por lo que, para beneficiar la competitividad del estado y el país es imperante la comunicación y flexibilidad en el uso de la herramienta.

Recomendaciones para la implementación

Los autores analizados, las prácticas y los organismos internacionales han expuesto que uno de los puntos torales del éxito del CMI y su estudio es necesario que la autoridad conozca holísticamente, la aplicación de diversas herramientas en materia de planeación como el CMI. Balvé (2002) exteriorizó que el CMI se considera un magnífico enfoque para crear y estructurar sistemas amplios de evaluación de gestión.

Por otro lado, se recomienda que el CMI se base en el origen de la autoridad a la cual se le diseña esta herramienta de gestión, también es de suma importancia que se respete la transversalidad con el gobierno electrónico y las instancias encargadas de la competitividad a través del valor compartido y por supuesto la mejora regulatoria, en segunda instancia es necesario conocer el contexto, así como la exploración de mejores prácticas internacionales sobre el uso y fortalecimiento de la Comisión de Mejora Regulatoria Estatal.

Para lograr el objetivo no solo se recomienda revisar todos los aspectos del Cuadro de Mando Integral, sino sus perspectivas en el sector público, lo que sugiere el realizar un ejercicio diagnóstico de costo-beneficio con los “Stakeholders” es decir evaluar si los microempresarios o ciudadanos que lograron abrir su micro, pequeña o mediana empresa, tuvieron una mejor experiencia después de la aplicación del CMI.

Otro punto importante para destacar es, que si bien el ejercicio presentando puede dificultades para su adopción, es la autoridad de mejora regulatoria quien tiene las atribuciones para generar herramientas combinadas (llámese análisis de impacto regulatorio u simplificación de trámites) en combinación con un CMI autoevaluando el rendimiento de la organización, lo que puede resultar en favor de la gestión y mejora de trámites.

Para investigaciones futuras se recomienda el verificar los tiempos de respuesta y transacciones de cada trámite de interés de la organización, lo anterior permitirá el diseño de un mapa estratégico e indicadores más sofisticados adoptando el enfoque del CMI y la apertura rápida de empresas MIPYME en diversos municipios u entidades federativas.

Por último, se logra visualizar un contexto económico, empresarial y estratégico bastante complejo para Puebla y México, ello plantea diversos retos que cumplir, abonando a lo anterior el estudio expuso que respaldar un CMI en el sector gubernamental es todavía más difícil por las condiciones provocadas por la pandemia del SARS-COV2 del año 2020, finalmente el estudio además de evaluar las condiciones de Puebla, sugiere que la visión transversal gobierno, sociedad, empresas y academia, resultará idónea ahora más que nunca para lograr una satisfactoria reactivación económica en el futuro cercano.

Referencias

Ackoff, R. L. (2004). Méthodes de planification dans l’entreprise, Paris: Les Editions d’organisation.

Álamo Vera, F. R. & García Soto, M. G. (2007). “El proceso estratégico en el sector público: análisis en el contexto de las universidades españolas”. Investigaciones Europeas de Dirección y Economía de la Empresa Vol. 13, Nº 2, 2007, pp. 113-129, ISSN: 1135-2523 https://www.redalyc.org/pdf/2741/274120280006.pdf

Andrews, K. R. (1986). “Corporate strategy: the essential intangibles”. McKinsey Quarterly, 4, 43–49.

Arroyo, L. (2017). Participación electrónica y elaboración de normas administrativas en España y en los Estados Unidos de América. En Martín Delgado, I. (Dir.), La reforma de la administración electrónica: una oportunidad para la innovación desde el derecho, (pp. 231-258). Madrid: INAP.

Balvé, A. (2002). Cuadro de Mando: Organizando información para crear valor. Barcelona: Gestión 2000.

Banco Mundial (2019). Doing Business, midiendo la calidad y la eficiencia de la regulación. Washington D.C.: Banco Internacional para la Reconstrucción y el Desarrollo / Banco Mundial.

Barros da Silva, J. & Rodríguez González, R. (2004). “Una Nueva Visión del Cuadro de Mando Integral para el Sector Público”. Revista iberoamericana de contabilidad de gestión, 117-148.

Berry, F. S. & Wechsler, B. (1995). “State agencie’s with strategic planning: Findings from a national survey”, Public Administration Review, vol. 55 No.2 pag.159-168

Calle García, A. J., Zea Barahona, C. A., Soledispa Rodríguez, X. E., & Quimi Cobos, L. S. (2018). La gestión pública fundamentada en la planificación estratégica con impacto en la ciudadanía. Contribuciones a las Ciencias Sociales, (febrero).

Carreño, Á. (2012). “Modelo y procedimientos de apoyo para la gestión pública de la calidad de vida. Zona 4: Manabí-Santo Domingo de Tsáchilas, Ecuador”. Tesis para obtener el Grado de Doctor. Matanzas, Universidad de Matanzas "Camilo Cienfuegos", Departamento de Ingeniería Industrial.

Da Fonseca, J.; Hernández-Nariño, A.; Medina León, A. & Nogueira-Rivera D. (2013). “Relevancia de la planificación estratégica en la gestión pública”. Ingeniería Industrial/ISSN 1815-5936/Vol. XXXIV/No. 1/enero -abril/2014/p. 105-112

De Andrade Farias, L. N., de Araujo Silva Roseane Patricia and Dieng, M., & Nunes Teixeira, V. V. (2021). The Balanced Scorecard Applied to the Public Sector: The Case of Justice Courts of the States of Brazil and the Federal District. REVISTA CIENCIAS ADMINISTRATIVAS, 27(1). https://doi.org/10.5020/2318-0722.2020.27.1.10785

De la Rosa Albuquerque, A. & Lozano Carrillo, C. O. (2010). “Planeación estratégica y organizaciones públicas: experiencias y aprendizajes a partir de un proceso de intervención”, Gestión y Estrategia No. 37. enero/junio 2010

Eadie, D. C. (1983). “Putting a Powerful Tool to Practical Use: The Application of Strategic Planning in the Public Sector”. Public Administration Review, 43, 133-147.

Honorable Congreso del Estado de Puebla (2019). Ley de Gobernanza Regulatoria para el Estado de Puebla. Periódico Oficial del Estado de Puebla. 11-02-2015 Disponible en: https://www.congresopuebla.gob.mx/index.php?option=com_docman&task=doc_download&gid=13151&Itemid=4#:~:text=El%20once%20de%20febrero%20del,ciudadanos%20y%20empresas%2C%20a%20fin

Instituto Nacional de Estadística y Geografía [INEGI] (2019). Encuesta nacional sobre productividad y competitividad de las Micro, Pequeñas y Medianas Empresas. México: INEGI.

Kaplan, R. S. & Norton, D. P. (2001). “Transforming the Balanced Scorecard from Performance Measurement to Strategic Management: Part I”. American Accounting Association, 87-104.

Leyton Pavez, C., & Gil Martín, J. C. (2017). “Cuadro de mando integral aplicado a la gestión pública en municipios”. Revista Académica & Negocios, 55-66. https://upcommons.upc.edu/bitstream/handle/2117/114323/Municipios%20-%20Versi%F3n%20editada.pdf;jsessionid=42D01280ED64E57E46AC4CC5A860A457?sequence=1

Organización para la Cooperación y el Desarrollo Económicos [OCDE] (2017). Evaluación del Desempeño en Política Regulatoria del Estado de Puebla. México: OCDE México.

Sánchez, L. (2018) Contextualización de las Perspectivas del Cuadro de Mando Integral para la Unidad de Auditoría Interna de La Universidad Pedagógica Experimental Libertador. Revista Estudios Gerenciales y de las Organizaciones, 347.

Surdez Perez, E.G. & Aguilar Morales, N. (2011) “Gestión estratégica en el sector público y en el sector privado: diferencias y similitudes”. Hitos de Ciencias Económico Administrativas 2011;17 (47):39-46.

Villablanca Fuentes, M. (2015). Indicadores para un Cuadro de Mando de Mando Integral base para las Ilustres Municipalidades en Chile. Santiago de Chile: Universidad del Bío-Bío.